今年春天突如其来的疫情爆发,使得部分地区按下“暂停键”。面对这一突发情形,无论是否身处“居家”地区,中国消费者们都逐步开始意识到“下单即到货”的重要性。在这种“新常态”的消费模式下,零售商的机遇与挑战并存。纯线上或者纯线下的传统零售颇受冲击,生意停摆,而社区团购、线上下单、线下收货,无接触配送成为居家防疫居民的唯一购物方式。在此背景下,O2O (online to offline) 以其服务高效、价格透明、品类多元、消费体验良好的优势,成为当下中国零售业发展的新星业态。

在尼尔森IQ上周发布的《新常态下零售O2O的回顾与探索》中的研究表明,O2O的营销模式对以实体店为主的线下零售商来说,既是矛也是盾。O2O与线下渠道人群互补,场景互补,既能吸引到部分习惯线上购物的消费者,同时又降低门店客流下滑的不利影响,提升销售额。

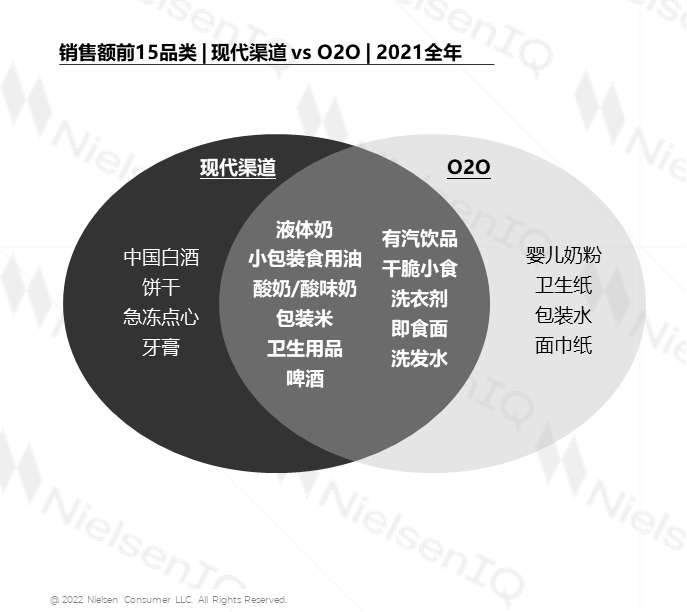

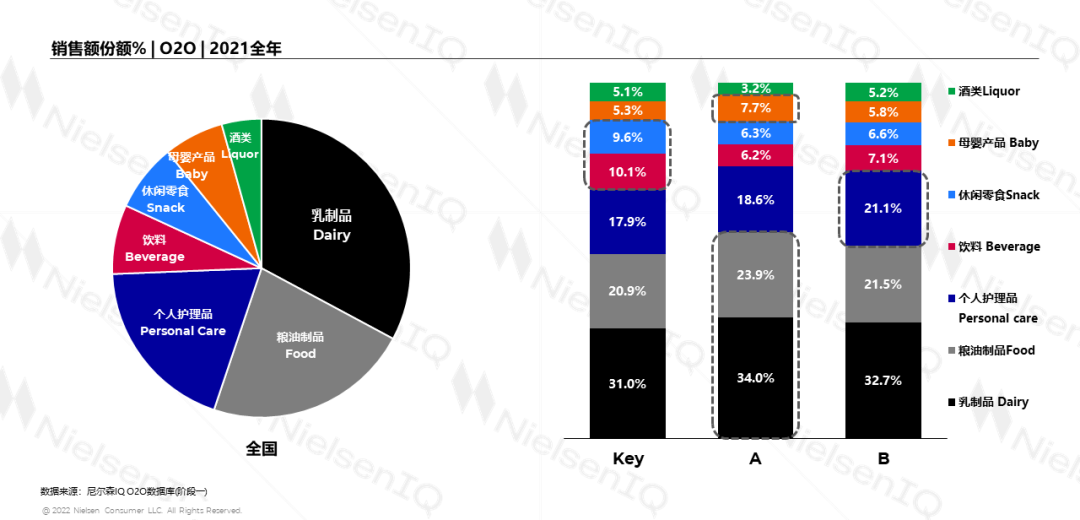

尼尔森IQ通过对零售商O2O平台销售结构的研究,再次印证了这一结论。O2O接近一半的消费者都是25-34岁的人群,这部分消费者通常对时间效率要求非常高,他们不愿意花太多的时间去鉴别产品质量,比较价格。于是,选择有线下实体店的,品质有保证且可信赖的零售商的到家服务会是他们解决一日三餐或即时需求的优选渠道。尼尔森IQ数据监测显示,O2O前列品类与线下,尤其是现代渠道重合度较高,是线下业务在线上的有效延伸。

就快消品类而言,目前乳制品、粮油制品、日用必需品等购买频率高、家庭消费属性强的品类是用户在O2O平台最常购买的产品,而像护肤品、头发护理、口腔护理等强调个人偏好的品类渗透率相对较低,说明目前O2O仍处于发展的初级阶段。但随着消费者对便利性需求的提升,对O2O渠道的依赖养成,线下大型业态满足一站式需求的功能将有可能在O2O复刻,使得购物篮品类逐步拓展,市场渗透有望加速。

另外,根据尼尔森IQ 的研究,在不同级别城市的消费市场中,其O2O平台上品类的发展阶段是有所区别的。一线城市渠道发展相对先进,购买品类已从刚需向饮料休闲食品递进,而二三线城市仍然是家庭消费品为主。并且,不同城市级别的消费者选择该渠道的关注点也不尽相同。一线消费者更了解自己的需求,他们关注更高品质的产品、更有竞争力的价格以及更丰富的种类;而三线消费者则更需要清晰的商品信息以帮助决策。我们认为,理解不同地区的消费者差异性的需求,制定有针对性的投资策略,无论对零售商还是供应商来说都是具有较大发展潜力的探索领域。

O2O作为线下渠道竞争的延展,对于任何品类的供应商来说都将是必争之地。目前O2O平台上一些主要品类的头部供应商,占其所在品类的销售份额已超过六成,更有甚者超过九成。随着O2O人群渗透率、品类渗透率的提升,相信头部供应商在其优势品类中将持续投入,巩固其竞争地位。而中腰部供应商如果能找准定位,寻找属于自己的机遇品类,机遇区域,也仍然有机会崛起。